労災保険の申請方法・手続方法を解説

仕事中のケガ、仕事が原因の疾病、通勤途中のケガは仕事をしている方なら誰もが遭う可能性のある事故です。一般に労災事故と言い、労災に遭った場合に労災保険が使えるのかどうか、使える場合にどのような手続きが必要なのか。

手を擦りむいた・足をねんざしたなど軽い事故もあれば、交通事故のように大きな災害に繋がるケースもあります。労災事故が起きると、

「労災保険使えるのか?」

「どんな書類をどこに出せばいいの?」

「書類の書き方が分からない」

「どこでどうやって手続きをすればいいの?」

など分からないことが多く不安になることが多いのではないでしょうか。

労災保険の給付は治療費や休業補償だけではありません。後遺症への補償、遺族に対する補償など非常に多くの種類の給付があります。

この記事では労災保険の申請方法・手続方法と必要書類を中心に解説致します。なお、一人親方などの特別加入者の場合もその申請方法や手続方法に基本的な違いはありません。

目次[非表示]

- 1.労災保険とは?

- 2.労災保険の給付の対象になる事故とは?

- 2.1.どういう場合に労災保険における業務災害になるのか?

- 2.1.1.業務災害として認められたケース

- 2.1.2.業務災害として認められなかったケース

- 2.2.労災保険における通勤とは?通勤災害について解説します

- 2.2.1.通勤災害として認められたケース

- 2.2.2.通勤災害として認められなかったケース

- 3.労災保険の書類の作成と申請方法

- 3.1.労災保険の給付の種類

- 3.2.労災保険における「治った」とは?

- 3.2.1.症状固定後はどうなる?

- 3.3.治療費等

- 3.3.1.現物給付とその手続きの進め方

- 3.3.2.現物給付の場合の書類と手続き方法

- 3.3.3.現金給付とその手続きの進め方

- 3.3.4.現金給付の場合の書類と手続き方法

- 3.4.休業補償

- 3.4.1.休業(補償)給付とその手続きの進め方

- 3.4.2.休業(補償)給付の書類と作成方法

- 3.5.後遺症への補償

- 3.5.1.障害(補償)給付とその手続きの進め方

- 3.5.2.障害(補償)給付の書類の作成方法

- 3.6.死亡した方の遺族への補償

- 3.6.1.遺族(補償)給付とその手続きの進め方

- 3.6.2.遺族(補償)給付の書類の作成方法

- 3.7.葬祭を行った方への給付

- 3.7.1.葬祭料・葬祭給付とその手続きの進め方

- 3.7.2.葬祭料・葬祭給付の書類の作成方法

- 3.8.介護が必要な方への支援

- 3.8.1.介護(補償)給付とその手続きの進め方

- 3.8.2.介護(補償)給付の書類の作成方法

- 4.労災保険の給付の申請期限(時効)はいつまで?

- 5.まとめ

労災保険とは?

労災保険の給付の説明の前に労災保険とはどういう保険なのかを解説致します。

労災保険とは一般的には雇用されている人が仕事中又は通勤途中に起きた労災事故が原因で被ったケガや病気、そしてそれが元で障害になった・死亡したという場合に被災した人あるいは遺族に保険給付を行う国の保険です。

労災保険の対象は正社員だけではありません。パートやアルバイトなど短期間・短時間の労働であっても働いた時間に対して労災保険に加入することになります。

なお、労災保険には特別加入という例外的な制度があります。この特別加入制度は会社の役員、一人親方、フリーランスのように雇用関係にない方へも労災保険の加入の道を拓くもので労災保険法の中の例外的な制度です。ただし、労災保険の給付の内容も通常の労災保険の給付に準じたものです。また、特別加入者は労災保険法のみ労働者に準じた取り扱いをするという制度のため労働基準法や労働安全衛生法等その他の労働関係法令は対象外となります。

労災保険の給付の対象になる事故とは?

労災事故は大きく業務災害と通勤災害の二つがあります。

労災保険の保険給付は仕事中や通勤途中、どのような場合であっても支給対象となるわけではありません。

どういう場合に労災保険における業務災害になるのか?

業務災害とは労働者が仕事中に起きた労災事故によりケガや病気になったり、あるいはそれが元で障害が残った・死亡した場合のことを言います。

業務災害の場合、契約に基づいた仕事をしている最中に、仕事が原因でケガをした、あるいは病気になったということが労災として認められるポイントです。

業務災害として認められたケースと業務災害として認められなかったケースを紹介いたします。

業務災害として認められたケース

- 事務所の電球が切れたため椅子に乗って電球を交換していた時にバランスを崩して椅子から落下してケガをした

- 昼休みに食堂に行く途中で階段から落ちてケガをした

- 仕事中にトイレに行く最中に転倒してケガをした

業務災害として認められなかったケース

- 昼休みに食事のため会社の外に出た時に食堂の椅子に足をぶつけてケガをした

- 休憩中に同僚とキャッチボールをしていた時にボールを捕球し損ねてボールが顔にあたってケガをした

労災保険における通勤とは?通勤災害について解説します

通勤災害とは労働者が通勤途上に起きた労災事故によりケガをしたり、あるいはそれが元で障害が残ったり、死亡したりした場合のことを言います。

そもそも通勤とは自宅と職場との往復を言います。自宅と職場の往復にあたって飲食店やスーパーに立ち寄った・飲み会に行って帰宅が遅くなった・私用のためルートを外れたという場合にどこまでが通勤なのかという問題が生じます。

なお、通勤途中で日常生活に必要な行為を行った場合は、行為中を除き通勤として認められます。

- 日用品を購入

- 職業訓練

- 選挙権の行使

- 病院や診療所での診察や治療

- 家族の介護

通勤災害として認められたケースと通勤災害として認められなかったケースを紹介いたします。

通勤災害として認められたケース

- 出勤時にアパートの階段で足がもつれて転落して負傷した

- 会社主催の歓送迎会の帰り道に交通事故にあって負傷した

通勤災害として認められなかったケース

- 自宅とは反対方向に買い物に行ったときに自転車と接触して負傷した

- 仕事終了後、同僚と2時間ほど居酒屋で飲酒をした後に家路についている最中にケガをした

労災保険の書類の作成と申請方法

ここまで労災保険とは何か?また、どういう場合が労災になるのかを解説してきました。ここからはこの記事の本題である労災保険の書類の作成と申請について見ていきます。

労災保険の給付の種類

まず、労災保険にはどういう給付があるのかを説明致します。

- 治療費等

- 休業補償

- 後遺症への補償

- 死亡した方の遺族への補償

- 死亡した方の葬祭を行った方への給付

- 介護が必要な方への支援

労災保険の補償には主に上記5つの給付があります。

労災保険における「治った」とは?

業務上又は通勤途上でのケガや病気に関して、医療機関で治療を行い、その間休業が必要なら休業をする、又は休業するほどのケガや病気ではないが治療をするという場合があります。

休業補償を貰いながら治療をする、あるいは仕事をしながら治療をする。このいずれにおいてもいつかは「治った」という時が来ます。

労災保険における「治った」とは、ケガや病気の症状が安定して、これ以上治療をしても治療の効果が期待できない状態を言います。この状態を症状固定と言ったりします。

症状固定後はどうなる?

症状が固定すると治療が終了となります。同時に休業補償の支給がなくなります。その代わりに身体に一定の障害が残っていた場合に後遺症に関する補償が支給されます。

治療費等

業務上又は通勤途上でのケガや病気に際して必要な治療等の給付がされます。ただ、この治療に関する給付は非常に幅広くあります。支給の仕方には現物給付と現金給付があります。中には現金給付しか認められていない給付もありますので注意が必要です。ちなみに、この治療費等のことを業務災害の場合は療養補償給付と言い、通勤災害の場合には療養給付と言います。大きな違いはありません。

- 診察

- 薬剤又は治療用材料・治療用装具の支給

- 処置、手術等の治療

- 入院及び看護

- 訪問看護

- 移送

現物給付とその手続きの進め方

労災指定の病院・診療所で診察を受けた場合や労災指定の薬局で薬を処方された場合は窓口での負担がなく支給を受けることができます。申請の流れは下記のとおりです。

- 病院・診療所で治療を受ける、又は薬局で薬の処方を受ける

- 労災の申請用紙を作成して病院・診療所・薬局に提出する

- 病院・診療所・薬局が労働基準監督署へ労災の申請用紙を提出して、治療費等の請求をする

- 労働基準監督署が請求された治療費等を病院・診療所・薬局に支払う

1の時点で医療機関によっては内金や保証金名目で費用の請求をされる場合がありますが、2において労災の申請書類を提出すると支払った費用の払い戻しをしてくれます。

労災事故に遭われた方は一時的に費用負担をケースもありますが、結果として窓口負担なく治療等を受けることができます。

現物給付の場合の書類と手続き方法

現物給付の場合の労災の申請用紙は下記のとおりです。

- 業務災害の場合、療養補償給付及び複数事業労働者療養給付たる療養の給付請求書

- 業務災害において転院した場合、療養補償給付及び複数事業労働者療養給付たる療養の給付を受ける指定病院等(変更)届

- 通勤災害の場合、療養給付たる療養の給付請求書

- 通勤災害において転院した場合、療養給付たる療養の給付を受ける指定病院等(変更)届

書類名が非常に長いため、実務上は用紙の番号(用紙の左上に記載)を言ったりします。

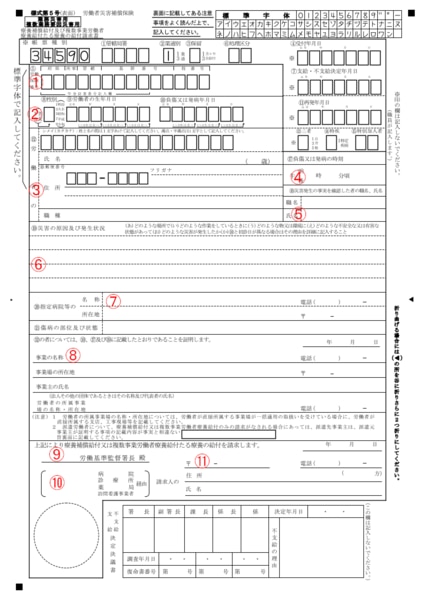

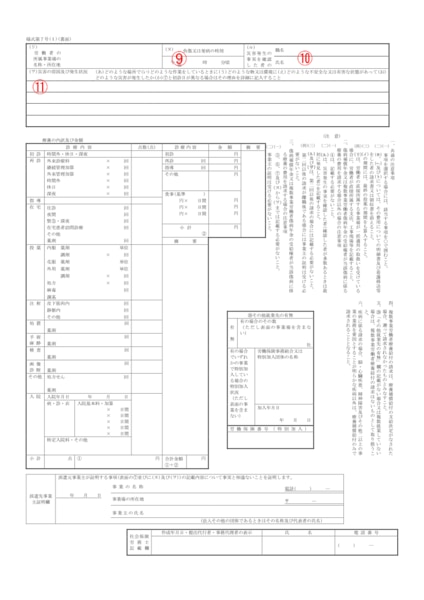

5号用紙を例に記載方法の説明いたします。

5号用紙をダウンロードすると上記の用紙が画面上に表示されます。適宜印刷等をして使用します。各項目の説明を致します。なお、上記①~⑪は下記【記入の仕方】1~11に対応しております。

【記入の仕方】

- 労働保険番号を記載します。労働保険番号は事業所ごとに割り振られた番号です。一人親方の場合は一人親方団体の番号となります。

- 被災者の性別、生年月日、負傷又は発病年月日を記載します。

- 被災者の氏名、住所、職種を記載します。

- 負傷又は発病の時刻を記載します。

- 現認者と言われる方を記載します。必ずしも事故等を目撃している方だけではありません。例えば、労災事故に遭い上司に報告した場合は上司が現認者となります。一人親方の場合には元請けの責任者等が適切ではないでしょうか。

- 事故の詳細を記載します。いわゆる5W1Hを意識して文章を作成すればいいでしょう。

- 医療機関の名称、所在地、電話番号を記載します。

- 事業主の名称、所在地、電話番号を記載します。一人親方団体の場合は一人親方団体の名称、所在地、電話番号です。

- 事業所管轄の労働基準監督署を記載します。不明な場合は空欄でもOKです。

- 医療機関の名称を記載します。

- 被災者の自筆の署名です。押印は不要ですが、押印しておいたほうが無難でしょう。

現金給付とその手続きの進め方

現金給付は現物給付以外の治療費等の支給を受けた場合の給付です。現金給付には下記のようなケースがあります。現金給付の場合にはいったん全額を負担し、その後労働基準監督署にかかった費用の全額を請求するという方法となります。

- 労災指定外の病院・診療所で治療を受ける、又は薬局で薬の処方を受ける

- 整骨院で施術を受ける

- 鍼灸院で施術を受ける

- 治療用材料や治療用装具の支給を受ける

- 訪問看護を受ける

- 自宅から病院・診療所までの交通費の支給を受ける

整骨院や鍼灸院での施術の場合、整骨院・鍼灸院に費用請求の委任をすることにより現物給付になる場合があります。詳しくはかかりつけの整骨院・鍼灸院に聞いてみるといいでしょう。

では、現金給付の場合の申請の流れを説明致します。

- 病院・診療所で治療を受ける、又は薬局で薬の処方を受ける。この際、費用を支払う。健康保険のように負担割合というのはありません。費用の全額を支払います。領収書はなくさず保管しておきます。

- 労災の申請用紙を病院・診療所・薬局に提出して所定の個所に証明を貰います。

- 労働基準監督署に申請用紙を提出する。その際、領収書やその他の添付書類も忘れずに提出します。

- 労働基準監督署から指定した口座へ費用の支払がされます。支払いまでに大体1ヵ月程度要します。

現金給付の場合の書類と手続き方法

現金給付の場合の労災の申請用紙は下記のとおりです。

- 業務災害の場合、療養補償給付及び複数事業労働者療養給付たる療養の費用請求書

- 通勤災害の場合、療養給付たる療養の費用請求書

こちらも書類名が非常に長いため、実務上は用紙の番号(用紙の左上に記載)を言ったりします。

また、現金給付の場合は治療費等で説明した給付の種類に応じて書類が異なります。この点注意が必要です。例えば、治療用装具の支給申請の際は7号(1)という書類で申請しますが、整骨院の場合は7号(3)と用紙が異なります。記載内容はあまり変わりませんが、間違った書類で作成した場合労働基準監督署は受け付けてくれませんので注意が必要です。

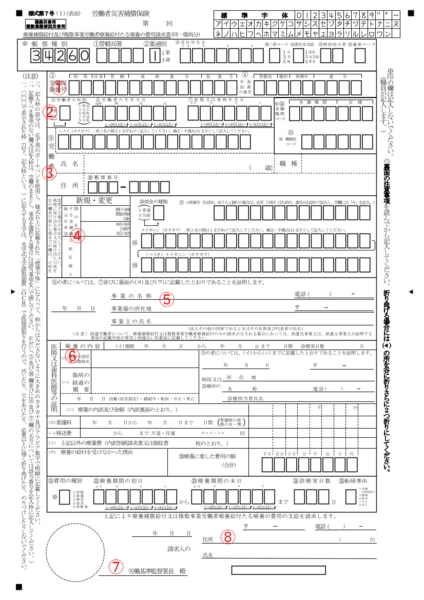

7号(1)用紙を例に記載方法の説明いたします。

7号(1)用紙をダウンロードすると上記の用紙が画面上に表示されます。適宜印刷等をして使用します。各項目の説明を致します。なお、上記①~⑪は下記【記入の仕方】1~11に対応しております。

【記入の仕方】

- 労働保険番号を記載します。労働保険番号は事業所ごとに割り振られた番号です。一人親方の場合は一人親方団体の番号となります。

- 被災者の性別、生年月日、負傷又は発病年月日を記載します。

- 被災者の氏名、住所、職種を記載します。

- 現金給付の場合は、労働基準監督署出の審査終了後かかった費用が被災者に支払われますので、金融機関の口座を記載します。個人口座である必要があります。一部のネット銀行には対応しておりませんのでネット銀行をご利用の方は事前に確認してください。また、金融機関の口座をお持ちでない場合は郵便小為替にも対応してもらえます。

- 事業主の名称、所在地、電話番号を記載します。一人親方団体の場合は一人親方団体の名称、所在地、電話番号です。

- 医師に証明欄です。医療機関にもよりますが、当日依頼して当日証明が貰えない場合がありますので、余裕をもって依頼しましょう。

- 事業所管轄の労働基準監督署を記載します。不明な場合は空欄でもOKです。

- 被災者の自筆の署名です。押印は不要ですが、押印しておいたほうが無難でしょう。

- 負傷又は発病の時刻を記載します。

- 現認者と言われる方を記載します。必ずしも事故等を目撃している方だけではありません。例えば、労災事故に遭い上司に報告した場合は上司が現認者となります。一人親方の場合には元請けの責任者等が適切ではないでしょうか。

- 事故の詳細を記載します。いわゆる5W1Hを意識して文章を作成すればいいでしょう。

休業補償

業務上又は通勤途上でのケガや疾病が原因で仕事を休んだ場合に収入保障として給付されます。業務災害の場合は休業補償給付と言い、通勤災害の場合は休業給付と言います。以下、休業(補償)給付という言い方に統一します。

休業(補償)給付とその手続きの進め方

休業(補償)給付はその性質上当然現金給付です。休業(補償)給付は下記のいずれも満たしたときに4日目から支給されます。最初の3日間は待期期間と言って休業(補償)給付の支給対象となりません。

- 業務上又は通勤途上でケガや疾病に遭った

- ケガや疾病が原因で働くことができない

- 働くことができない間賃金を得ていない(収入がない)

支給額は給付基礎日額の6割ですが、休業特別支給金として2割が加算されますので通常8割となります。

休業(補償)給付の申請は治療費等の場合に現金給付の時に説明した申請の流れとほとんど同じです。

- 労災の申請用紙を病院・診療所に提出して所定の個所に証明を貰います。

- 労働基準監督署に申請用紙を提出する。

- 労働基準監督署から指定した口座へ費用の支払がされます。支払いまでに大体1ヵ月程度要します。

休業(補償)給付の書類と作成方法

休業(補償)給付の労災の申請用紙は下記のとおりです。

- 業務災害の場合、休業補償給付支給請求書 複数事業労働者休業給付支給請求書

- 通勤災害の場合、休業給付支給請求書

こちらも書類名が非常に長いため、実務上は用紙の番号(用紙の左上に記載)を言ったりします。

記載内容は治療費等の場合とほとんど変わりはありません。ただし、休業(補償)給付の場合は給付基礎日額の記載が必要なため申請書類の別紙として平均賃金算定内訳にて給付基礎日額の計算方法を記載して提出しなければなりません。

なお、一人親方などの特別加入者はあらかじめ決まった給付基礎日額を労働局へ届け出ているため平均賃金算定内訳を作成・提出する必要はありません。

休業(補償)給付は労働基準監督署ごとにローカルルールが多い傾向があります。本来はここで説明した書類をダウンロードして書類を作成・提出すればOKなはずですが、労働基準監督署によっては別途書類の提出を求められるケースがあります。それは月給に関する証明であったり、休業に関する証明であったり様々です。そのため、申請の際は管轄の労働基準監督署に他に添付書類が必要かどうか一度確認することをお勧め致します。

傷病(補償)年金

療養を開始して1年6か月を経過してもケガや病気が治っていない場合に傷病の程度が一定の傷病等級に該当する場合に支給されます。業務災害の場合は傷病補償年金と言い、通勤災害の場合は傷病年金と言います。

傷病(補償)年金の支給・不支給の決定は、労働基準監督署長の職権によって行われるため、請求手続きは不要です。ただし、下記の手続きが必要となります。

- 傷病(補償)年金に該当する場合・・・傷病の状態等に関する届

- 傷病(補償)年金に該当しない場合・・・傷病の状態等に関する報告書

傷病(補償)年金の支給が開始されると休業(補償)給付の支給はなくなります。傷病(補償)年金に該当しなない場合は引き続き休業(補償)給付が支給されます。

後遺症への補償

業務上又は通勤途上でのケガが疾病が原因で身体に障害が残った場合に障害の程度に応じて給付されます。業務災害の場合は障害補償給付と言い、通勤災害の場合は障害給付と言います。以下、障害(補償)給付という言い方に統一します。

障害(補償)給付とその手続きの進め方

障害(補償)給付も休業(補償)給付と同様現金給付です。障害(補償)給付には次の2つの給付があります

- 障害(補償)年金

障害(補償)年金は障害の程度が障害等級で1級から7級の場合に支給されます。年金のため障害の程度に変更がなければ毎年支給されます。

- 障害(補償)一時金

障害(補償)一時金は障害の程度が障害等級で8級から14級の場合に支給されます。一時金のため支給は一度だけです。

障害(補償)給付にも特別支給金の制度があります。障害特別支給金は障害等級に応じて定額支給となっています。

障害(補償)給付の申請は治療費等の場合に現金給付の時に説明した申請の流れとほとんど同じです。ただし、障害(補償)給付の場合、障害等級の決定という作業があるため支払いまでに大体数か月程度要します。

- 労働基準監督署に申請用紙を提出する。

- 労働基準監督署が症状固定の診断をした医師への照会をします。

- 労働局の職員・労災医員との面談により障害等級が決定します。

- 労働基準監督署から指定した口座へ費用の支払がされます。

障害(補償)給付は障害等級が7級までが年金、8級からが一時金となります。そのため、7級なのか8級なのかで非常に大きな違いがあります。

障害(補償)給付の書類の作成方法

障害(補償)給付の労災の申請用紙は下記のとおりです。

- 業務災害の場合、障害補償給付 複数事業労働者障害給付 支給請求書 障害特別支給金 障害特別年金 障害特別一時金 支給申請書

- 通勤災害の場合、障害給付支給請求書 障害特別支給金 障害特別年金 障害特別一時金 支給申請書

こちらも書類名が非常に長いため、実務上は用紙の番号(用紙の左上に記載)を言ったりします。

記載内容は治療費等の場合とほとんど変わりはありません。ただし、障害(補償)給付の場合は診断書を提出しなければなりません。診断書は医師に記載を依頼して申請書と一緒に必ず提出してください。

なお、医師に診断書の作成を依頼する場合は費用が発生します。診断書の作成費用は4,000円をを上限に給付がされます。その際使用する書類は「現金給付の場合の書類と手続き方法」で説明した書類です。請求する場合は領収書を添えて忘れずに提出しましょう。

死亡した方の遺族への補償

業務上又は通勤途上でのケガが疾病が原因で死亡した場合に遺族に対して給付されます。業務災害の場合は遺族補償給付と言い、通勤災害の場合は遺族給付と言います。以下、遺族(補償)給付という言い方に統一します。

遺族(補償)給付とその手続きの進め方

遺族(補償)給付も休業(補償)給付と同様現金給付です。遺族(補償)給付には次の2つの給付があります

- 遺族(補償)年金

遺族(補償)年金は死亡した方の収入によって生計を維持されていた方がいた場合、配偶者・子・父母・孫・祖父母・兄弟姉妹のうち、最先順位者に対して支給されます。

- 遺族(補償)一時金

遺族(補償)一時金は遺族(補償)年金を受け取れる遺族がいない場合に支給されます。

遺族(補償)給付にも特別支給金の制度があります。遺族特別支給金は300万円の定額支給です。

遺族(補償)給付の申請は治療費等の場合に現金給付の時に説明した申請の流れとほとんど同じです。

- 労働基準監督署に申請用紙を提出する。

- 労働基準監督署から遺族が指定した口座へ費用の支払がされます。

遺族(補償)給付の書類の作成方法

遺族(補償)給付の労災の申請用紙は下記のとおりです。特徴として年金と一時金とで書類が異なるという所があります。

- 業務災害の場合

- 通勤災害の場合

- 遺族年金:遺族年金支給請求書

- 遺族一時金:遺族一時金支給請求書

こちらも書類名が非常に長いため、実務上は用紙の番号(用紙の左上に記載)を言ったりします。

記載内容は治療費等の場合とほとんど変わりはありません。ただし、遺族(補償)給付の場合は添付書類が非常に多く、申請書類の作成よりも添付書類の作成に多くの手間がかかります。

葬祭を行った方への給付

業務上又は通勤途上でのケガが疾病が原因で死亡した方の葬祭を行った方に給付されます。業務災害の場合は葬祭料と言い、通勤災害の場合は葬祭給付と言います。以下、葬祭料・葬祭給付という言い方に統一します。

葬祭料・葬祭給付とその手続きの進め方

葬祭料・葬祭給付も休業(補償)給付と同様現金給付です。通常、葬祭を行うのは遺族ですので遺族が給付を受けることが多いですが、親族がいないなどの場合で友人や会社の人が葬祭を行った場合は友人や会社に支給されます。

葬祭料・葬祭給付の申請は治療費等の場合に現金給付の時に説明した申請の流れとほとんど同じです。

- 労働基準監督署に申請用紙を提出する。

- 労働基準監督署から葬祭を行った方が指定した口座へ費用の支払がされます。

葬祭料・葬祭給付の書類の作成方法

葬祭料・葬祭給付の申請用紙は下記のとおりです。

- 業務災害の場合、葬祭料 複数事業労働者葬祭給付請求書

- 通勤災害の場合、葬祭給付請求書

記載内容は治療費等の場合とほとんど変わりはありません。ただし、提出の際は死亡診断書又は死体検案書などの死亡の事実が確認できる医師の書類が必要となります。

介護が必要な方への支援

業務上又は通勤途上でのケガが疾病が原因で一定の傷病又は障害にある方に給付されます。業務災害の場合は介護補償給付と言い、通勤災害の場合は介護給付と言います。以下、介護(補償)給付という言い方に統一します。

介護(補償)給付とその手続きの進め方

介護(補償)給付も休業(補償)給付と同様現金給付です。介護(補償)給付は治療中であっても治療後であっても支給されます。常時介護と随時介護、親族が介護かどうかによって支給額が変わります。

介護(補償)給付の申請は治療費等の場合に現金給付の時に説明した申請の流れとほとんど同じです。

- 労働基準監督署に申請用紙を提出する。

- 労働基準監督署から遺族が指定した口座へ費用の支払がされます。

介護(補償)給付の書類の作成方法

介護(補償)給付の労災の申請用紙は下記のとおりです。業務災害・通勤災害兼用の用紙です。

こちらも書類名が非常に長いため、実務上は用紙の番号(用紙の左上に記載)を言ったりします。

記載内容は治療費等の場合とほとんど変わりはありません。提出の際は下記の添付書類が必要となります。

- 医師又は歯科医師の診断書

- 介護の費用を支出している場合は、その日数、支出した費用の額を証明できる書類。この書類は所定の書式として介護に要した費用の額の証明書が用意されておりますのでそちらをご使用ください。

労災保険の給付の申請期限(時効)はいつまで?

労災保険の給付には申請期限があります。これは給付ごとに期限の起算日や期限が決められています。下記の通りとなっています。

給付 |

申請期限 |

起算日 |

療養(補償)給付 |

2年 |

療養の費用を支出した日ごとに |

休業(補償)給付 |

2年 |

賃金を受けない日ごとに |

傷病(補償)年金 |

なし |

|

障害(補償)給付 |

5年 |

傷病が治癒した日の翌日から |

遺族(補償)給付 |

5年 |

被災者が亡くなった日の翌日から |

葬祭料・葬祭給付 |

2年 |

被災者が亡くなった日の翌日から |

介護(補償)給付 |

2年 |

介護を受けた月の翌月の1日から |

療養(補償)給付について、労災指定の医療機関で現物給付を受けた場合は時効の問題は発生しません。労災指定の医療機関であっても現金給付の場合、装具の支給などそもそも現金給付の場合、労災指定外の医療期間で現金給付の場合など、一旦被災者がその費用の全額を負担した場合に時効の問題が発生します。

実務上申請期限内であっても期限間近の場合は理由書を求められる場合があります。申請が遅れてもメリットはありません。余裕をもって申請するようにしましょう。

なお、申請期限についての詳細は労災の給付申請には期限がある!保険給付における種類ごとの時効・起算日も解説にまとめています。

まとめ

労災保険の申請書類の記載内容は書類によって大きな違いはあまりありません。書類作成の中で一番大変なのは事故概要くらいでしょう。大変なのは添付書類です。特に遺族(補償)給付の場合、かなりの数の添付書類が必要です。

労災保険の給付の申請は誰が書くのか?誰が申請するのか?会社が書いて、会社が申請をすると考えてらっしゃる方もおりますが、申請するのは労災事故に遭われた本人や遺族です。場合によっては弁護士や社会保険労務士のような専門家に依頼することで労災保険の申請の手続きがスムーズに進む場合もありますのでご検討してみてはいかがでしょうか。

この記事では労災保険の申請方法をメインに紹介いたしました。労災事故に遭われた際の知識として是非ご活用ください。