【一人親方・足場工】「掴んだだけ」で右手が骨折…収入ゼロと治療費70万(試算)の恐怖。労災保険の必要性【仮想事例】

「自分だけは大丈夫」

「大きな事故さえ起こさなければ、なんとかなる」

建設現場で働く多くの一人親方の方が、そう思っているかもしれません。しかし、労災事故は「転落」や「挟まれ」のような大事故だけとは限りません。

東京都で足場工として働くAさん(48歳・仮名)も、そう信じていた一人でした。Aさんはこの道25年のベテラン。高所での作業にも慣れきっており、危険予知には自信がありました。しかし、彼を襲ったのは、想像もしなかった形での事故でした。

これは、Aさんが体験した「まさか」の事態と、労災保険の必要性を痛感した、ある一日の記録です。

事故発生:その瞬間、右手に「ゴキッ」という鈍い感触が…

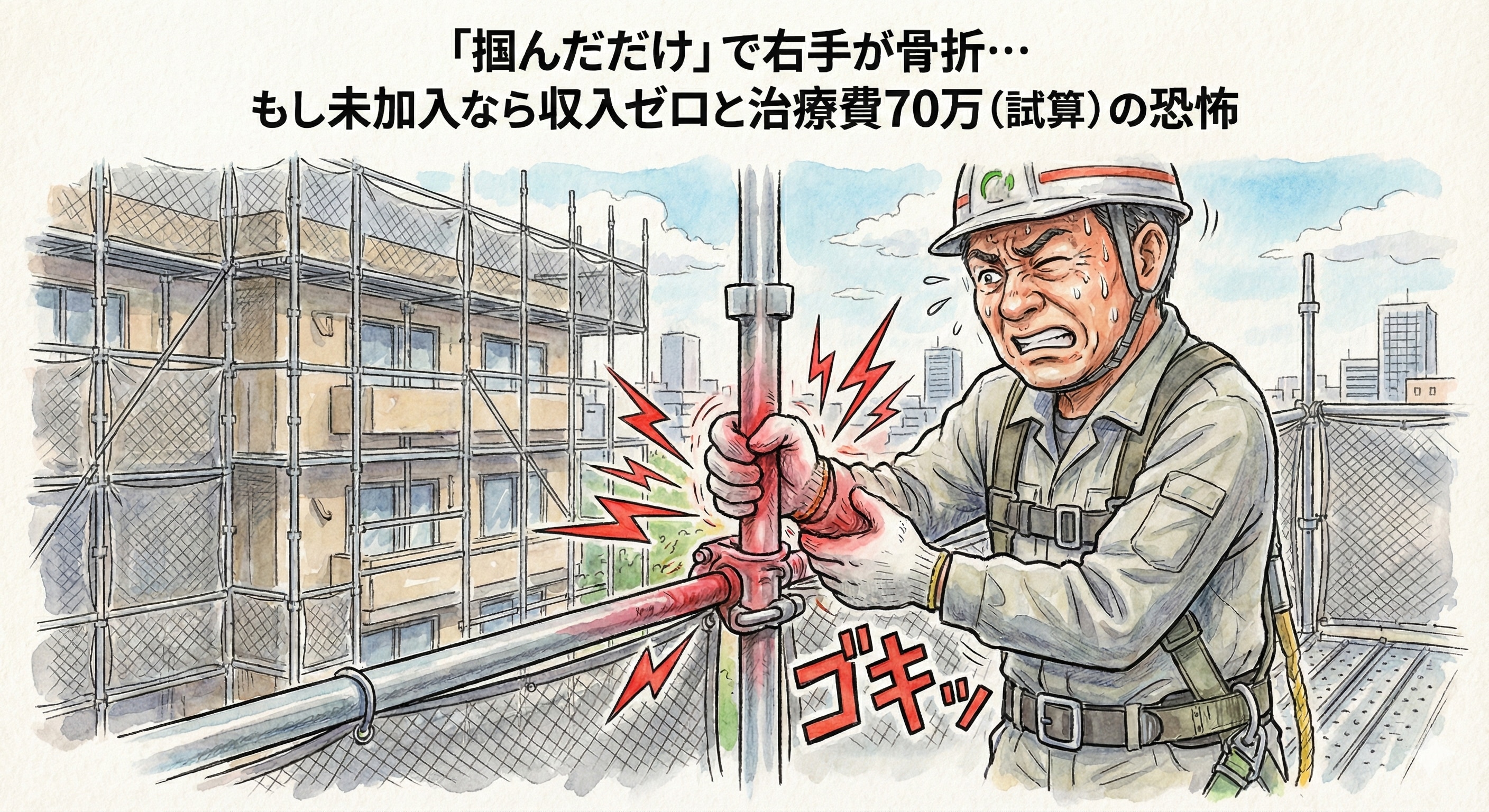

その日、Aさんは都内の雑居ビル改修工事現場で、足場の組立作業に従事していました。作業は3階部分。いつものように同僚と連携し、足場材を手渡していた時です。

「おっと…!」

バランスを崩しかけた同僚。それを見たAさんも、自分の体勢を立て直そうと、咄嗟に組んであった足場の緊結部(金具)を右手で強く掴みました。

その瞬間。

「痛っ……!」

右手に、今までに感じたことのない激痛が走りました。まるで鈍器で殴られたかのような衝撃と、「ゴキッ」という鈍い感触。

掴んだ手を恐る恐る開くと、右手の甲がみるみるうちに腫れ上がっていきます。

「まさか…金具を掴んだだけだぞ?」

Aさんは痛みに耐えながらも作業を中断。すぐに病院へ向かいました。診断の結果は「右手中手骨骨折」。利き手である右手の、甲の部分の骨が折れていたのです。

もし労災保険に未加入だったら?:治療費と「収入ゼロ」の二重苦

Aさんの頭をよぎったのは、最悪のシナリオでした。「もし、労災保険に入っていなかったら…」

(※以下に示す治療費や休業期間、逸失収入は、労災保険未加入のリスクを分かりやすくお伝えするための「仮のモデルケース(試算)」であり、実際の金額や期間を保証するものではありません。)

1. 健康保険は使えない。治療費は全額自己負担

まずAさんを襲うのが、高額な治療費です。

「仕事中(業務災害)のケガ」であるため、国民健康保険は原則として使えません。使ってしまった場合、後日「医療費の返還(10割負担分との差額)」を求められることになります。

今回のAさんのケース(中手骨骨折)で手術と数日間の入院が必要になった場合、その費用は全額自己負担となります。

手術・入院費用(10割負担):約50万円

その後の通院・リハビリ費用:約20万円以上

合計(試算):70万円以上

この全額を、現金で一括、あるいは短期で支払わなければなりません。

2. 全治3ヶ月。その間の「収入はゼロ」

医師から告げられたのは「全治まで約3ヶ月。力仕事への復帰は骨が完全に固まってから」という非情な現実でした。

一人親方であるAさんは、現場に出て初めて収入を得られます。休業は、そのまま「収入ゼロ」を意味します。

Aさんの平均月収(足場工):約45万円

休業期間:3ヶ月

逸失収入(試算):45万円 × 3ヶ月 = 135万円

3. 家族を襲う「200万円」の金銭的困窮

治療費70万円 + 逸失収入135万円 = 合計205万円。

この金額が、Aさん一家に一気とのしかかります。

高校生の息子の大学進学のために貯めてきた学費を切り崩し、妻はパートの時間を無理やり増やすしかありません。住宅ローンの支払いも滞り始めます。

「転落したわけじゃない。ただ、金具を強く掴んだだけだ…」

「それだけで、家族全員をこんな地獄に突き落とすことになったのか…」

Aさんは、治療の痛みよりも、家族への申し訳なさと将来への絶望で、目の前が真っ暗になったことでしょう。

現実:労災保険に「加入していた」Aさんの場合

しかし、現実は違いました。

Aさんは、元請からの勧めもあり、万が一に備えて「一人親方労災保険」に加入していたのです。

事故後、Aさんはすぐに労災センター共済会に連絡。労災認定を受けた結果、

治療費・手術費・リハビリ費:自己負担 0円

休業補償:休業4日目から、給付基礎日額の約8割が支給

となったのです。

「もし入っていなかったら…」という恐怖のシナリオは現実にならず、Aさんは金銭的な心配を一切することなく、利き手の治療とリハビリに専念することができました。

「月数千円の保険料を渋っていたら、今頃どうなっていたか…。あの時『自分は大丈夫』という根拠のない自信を捨てて、加入を決断した過去の自分を褒めてやりたい。本当に、入っていてよかった…」

Aさんは、保険証書を握りしめ、心からそう思ったそうです。

あなたの「大丈夫」は、本当に大丈夫ですか?

今回のAさんの事故は、決して他人事ではありません。

「転落」や「飛来物」といった派手な事故だけでなく、Aさんのように「咄嗟に掴んだ」「踏ん張った」といった日常的な動作が、仕事を奪う大怪我につながるケースは無数にあります。

事故は、あなたが「大丈夫」と思っている、その瞬間に起こります。

その「まさか」の一瞬で、あなたと、あなたの大切な家族の生活をすべて失うことのないよう、一人親方労災保険への加入を強くお勧めします。

※この記事は、労災センター共済会に寄せられた事故事例を基に、一人親方の皆様への注意喚起と労災保険の必要性をお伝えする目的で、個人が特定できないよう設定や状況に脚色(フィクション)を加えて再構成したものです。

※記事内で例示されている治療費や逸失収入の金額は、労災保険未加入のリスクを分かりやすくお伝えするための「仮のモデルケース(試算)」であり、実際の金額を保証するものではありません。

▼万が一の「まさか」に備えるなら▼

「自分だけは大丈夫」は、何の保証にもなりません。

家族を守るため、そして何より自分自身の生活を守るために、労災センター共済会の一人親方労災保険への加入をご検討ください。

最短翌日加入可能! お手続きはWebまたはお電話で簡単に行えます。