一人親方が怪我をした場合の対処法!休業(補償)給付や医療費について解説

一人親方は怪我をしやすい現場で働く場合が少なくありません。業務が原因で怪我をしてしまった場合には、治療費や働けなくなった期間の賃金などが問題になります。

このとき、一人親方は労働者ではないため労災保険に加入できないと思う方もいるかもしれませんが、特別加入制度を利用すれば、一人親方でも労災保険への加入が可能です。

そこで今回は、一人親方が労災保険に加入するための特別加入制度や、どのような補償があるかなどを解説します。

目次[非表示]

- 1.業務中に怪我をした場合一人親方は労災が適用されないのか

- 1.1.一人親方と労災

- 1.2.一人親方が労災保険に加入するためには

- 2.一人親方が労災保険を利用できる範囲

- 2.1.休業(補償)給付

- 2.2.療養(補償)給付

- 2.3.遺族(補償)年金/遺族(補償)一時金/埋葬料

- 2.4.障害(補償)年金/障害(補償)一時金

- 2.5.労災認定は労基署

- 3.一人親方が怪我をした場合の労災申請方法

- 4.一人親方が労災保険特別加入をするメリット

- 4.1.労災で働けない期間の賃金もカバー

- 4.2.業務の幅が広がり、仕事が増える

- 4.3.労災隠しをさせない

- 5.建設業における労災保険と特別加入

- 5.1.建設業の労災保険

- 5.2.特別加入者に適用される労災保険

- 6.まとめ

業務中に怪我をした場合一人親方は労災が適用されないのか

業務中に怪我をした場合に労災保険が適用されるには、保険に加入しなければなりません。そこで、一人親方が労災保険に加入する方法を解説します。

一人親方と労災

一人親方は誰かに雇用されている労働者ではなく、実質的に個人事業主といえるので、原則として労災保険は適用されません。ただし、例外として特別加入制度を利用すれば、一人親方も労災保険に加入できます。

労災保険とは、会社などの使用者に雇用されている従業員などの労働者が、業務や通勤の際に受けた災害を補償することを目的とした、国の制度です。建設業などに従事する一人親方の場合、使用者に雇用されているわけではなく、実質的に個人事業主に相当するので、上記の観点からは労災保険の適用を受けません。

しかし、一人親方の業務の実態や、業務・通勤において災害が発生する状況は、一般的な労働者とあまり変わらない面もあります。実質的に個人事業主というだけで労災保険が一切適用されないとすると、一人親方の業務・通勤時における怪我や病気などが十分に補償されないことになります。

そこで、一定の条件に該当する一人親方に労災保険への加入を認めたのが、特別加入制度です。

一人親方が労災保険に加入するためには

労災保険は、おもに事業主が被雇用者に対して加入する保険です。そのため、実質的に個人事業主である一人親方が加入するには、特別加入制度を利用しなければなりません。

特別加入制度とは、業務の実情や災害の発生状況などから見て、労働者に準じて保護すべき一定の人に対し、労働者に準じて労災保険に加入できるようにする制度です。

一人親方が特別加入制度を利用するには、「~一人親方組合」や「~建設組合」といった特別加入団体を通じて 、申請をすることになります。これは、特別加入団体を事業主、一人親方を被雇用者とみなすことで、一人親方が労災保険に加入できる状態にしているのです。

特別加入制度を利用すれば、労働者と同様の労災保険で労働災害による怪我などをフォローできるようになります。

一人親方が労災保険を利用できる範囲

一人親方が労災保険を利用できる範囲は基本的には労働者と同様で、休業(補償)給付や療養(補償)給付などがあります 。

休業(補償)給付

休業(補償)給付は、労働災害による病気や怪我が理由で、仕事ができないときに支給されるものです。

給付基礎日額(給付額を算定する際の基礎金額で、所得水準に基づいて定められる)の60%が、休業4日目から支給されます。休業3日目までは、待機期間として給付の対象外である点に注意しましょう。

療養(補償)給付

療養(補償)給付は、業務上の怪我や病気によって、病院で治療を受けた場合に支給されます。給付基礎日額に関わらず、治療にかかる医療費自体が支給される点に注意しましょう。

おもな給付範囲は以下のとおりです。

- 診察・処置・手術

- 薬剤や治療材料

- 病院や診療所への入院・看護

- 居宅における療養上の管理・看護

- 移送費

なお、給付の期間は、治癒するまで(症状が固定するまで)です。

遺族(補償)年金/遺族(補償)一時金/埋葬料

労働災害が理由で一人親方が死亡した場合に、その遺族か葬祭を執り行なった人に支給されます。

- 遺族(補償)年金

加入者が、業務上の怪我や病気で死亡した場合に申請できる年金です。

遺族(補償)年金は遺族の人数によって金額が変わり、4人以上なら給付基礎日額の245日分、3人以上なら給付基礎日額の223日分の年金が支払われます。

- 遺族(補償)一時金

遺族(補償)年金を受け取る遺族がいない場合に、申請できる一時金です。

遺族(補償)一時金では、給付基礎日額の1,000日分の一時金が支払われます。

- 埋葬料(葬祭給付)

業務上の怪我や病気で死亡した加入者の葬祭を行なう際に申請でき、葬祭を執り行なった人に対して支給される給付金です。

埋葬料は、給付基礎日額により42万円から150万円が支払われます。

障害(補償)年金/障害(補償)一時金

業務上で負った怪我や病気を治療したあとに障害が残ってしまった場合は、傷害(補償)年金や傷害(補償)一時金などの支給対象です。

なお、どの程度の障害にあたるかなどは、症状によって障害を第1級から第14級に分類した「障害等級」によって判断されます。

- 障害(補償)年金

障害等級の第1級から第7級に該当する場合に支払われる年金です。

給付金額は障害等級によって異なり、 1級なら給付基礎日額の313日分、2級なら給付基礎日額の277日分の年金が支払われます。

- 障害(補償)一時金

障害等級の第8級から第14級に該当する場合に支払われる一時金です。

こちらも障害(補償)年金と同様に障害等級によって金額が異なり、 8級なら給付基礎日額の503日分、9級なら391日分の一時金が支払われます。

労災認定は労基署

一人親方であっても、特別加入制度によって労災保険に加入していれば、業務上で怪我をした際や通勤事故で怪我をした際には保険が適用されます。労災保険の加入者が業務上や通勤中に怪我・病気を負った場合は、労働基準監督署の認定によって給付されるからです。

つまり、労災保険の給付を受けるには、労働基準監督署の認定が必要ということです。労働基準監督署が認定した事由でなければ、労災保険の補償対象にならないので注意しましょう。

一人親方が怪我をした場合の労災申請方法

一人親方が業務中に怪我をした場合における、労災保険の申請方法を解説します。

怪我をしたら

一人親方は業種にもよりますが、怪我をしやすい環境のなかで仕事をしていることが少なくありません。業務中に怪我をした場合には、まず周囲にいる人に怪我をした事実を伝えましょう。

労災保険の申請を行なう際に、業務中に怪我をしたことを証明する人として、自分以外の第三者である「現認者」に書類を記載してもらうケースがあります。怪我の状況によっては、救急車を呼ぶことも検討しつつ、すぐに医療機関を受診するようにしましょう。

なお、医療機関を受診する際には、以下の3点に注意してください。

- 「労災加入者証(労災保険に加入していることを証明する証書)」を携帯して、医療機関に提示する

- 業務災害であることと、労災保険を使うことを必ず伝える

- 健康保険(国民健康保険など)は使わない

誤って健康保険を使ってしまった場合は、健康保険組合などから支払われた金額を自分でその組合に返還するなどの手続きをしなければならないので、注意しましょう。

医療機関で診療代金の実費や預り金を請求された場合、労災保険の申請が完了すると後日に返金してもらえます。

労災給付申請の方法

事故などの対応が済んだら、次に加入先の特別加入団体に対して、事故報告をしなければなりません。事故報告とは、業務上の事故が発生した状況や事故が発生した日時などを、団体に報告することです。

団体はこの事故報告に基づいて、給付に必要な手続きを進めます。各団体には所定の「労災事故報告書」という書類があるので、書類に必要事項を記載して、団体に提出しましょう。労災事故報告書のおもな記載項目は、負傷した日時・負傷した場所・災害の原因・発生状況などです。なお、労災センター共済会ではこの報告は労災事故フォームより送信いただきます。

一人親方が労災事故報告書を提出すると、団体の事務担当(社会保険労務士など)が所定の給付請求書を作成し、一人親方に郵送します。給付請求書が送付されたら、団体の事務担当からの指示にしたがって手続きを進めましょう。

一人親方が労災保険特別加入をするメリット

一人親方が労災保険特別加入を利用するかどうかは任意ですが、仕事の幅を広げるなど、労災保険に加入すると複数のメリットがあります。

労災で働けない期間の賃金もカバー

特別加入制度によって労災保険に加入すれば、怪我などで働けなくなった期間の賃金もカバーが可能です。業務に起因する怪我・病気などの治療費はもちろん、療養期間中の賃金もカバーされるので、働けなくなった場合のリスクに備えられます。

特に、家族を養っている場合には、万が一働けなくなった場合を考えて労災保険に加入する必要があるでしょう。ただし、業務と関係なく生じた怪我・病気などで仕事ができなくなった場合は、治療費や賃金の支払い対象外となる点に注意が必要です。

業務の幅が広がり、仕事が増える

一人親方が労災保険特別加入制度を利用すると、業務の幅が広がって、仕事が増える可能性があります。一人親方はさまざまな現場に入って作業をしますが、現場によっては、労災保険に加入していることを条件とすることがあるからです。

例えば、大手ゼネコンが工事を発注する場合、安全書類に労災保険加入番号の記載を求められることもあるので注意しましょう。この場合、労災保険に加入していなければ番号を記載できないので、現場に入れません。

労災保険に加入していれば、上記のような現場にも入ることができ、仕事の幅を広げたり、賃金の良い仕事を受けたりすることにつながるかもしれません。

労災隠しをさせない

一人親方が労災保険に加入すると、いわゆる「労災隠し」が起こらず、労災保険を使いやすいというメリットがあります。

労災隠しとは、本来は労災保険を申請して給付を受けられるような事態が発生したにも関わらず、圧力をかけて、労働者が労災保険を申請しないようにすることです。なかには、スケジュールが大幅に遅延して現場に影響が生じないよう、労災隠しが行なわれることもあるようです。

その点、一人親方の場合は労災保険の手続きを団体が行なうため、気兼ねなく申請できるでしょう。

建設業における労災保険と特別加入

最後に建設業における労災保険について解説致します。労災保険は会社で雇用する人を対象に業務上又は通勤途上に災害に遭った場合に補償するための国の保険です。一般の会社はこの説明で問題ありませんが、建設業における労災保険は他の業種とは違って非常に特殊な業態と言われます。また、特別加入制度というのは労災保険法の中でもある意味非常に例外的な制度です。理由は一人親方のように雇用しているわけではない労働者に労災保険を適用させるからです。

建設業の労災保険

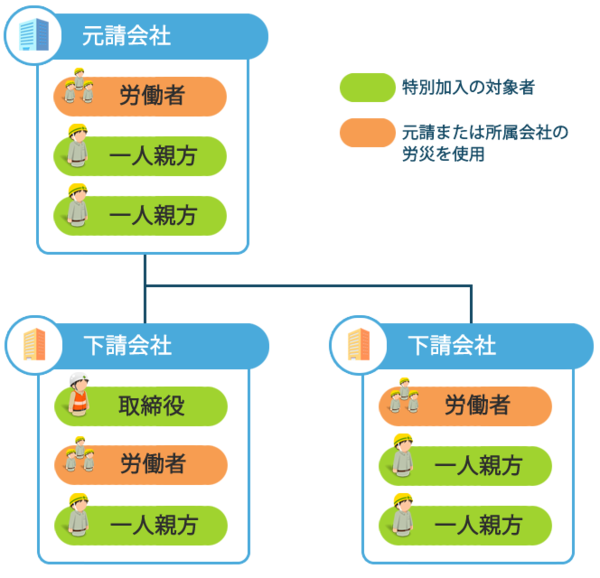

一般の事業であれば、会社なり事務所なりに出入りするのはその会社の従業員です。他に出入りする方は「お客さん」や「出入り業者」となります。それに対して建設現場には一人親方の方だけではなく、元請・下請が入り混じって様々な方が出入りします。ここに大きな違いがあります。また、この点が建設業の労災保険を分かりにくくしている所でもあります。

建設業の労災保険を説明するにあたり下記のような表を用いられることがあります。一人親方、取締役(元請、下請)は特別加入の対象者ですので、加入を希望しない場合は加入できません。それは特別加入自体が任意だからです。

特別加入者に適用される労災保険

上記の表に基づいてどのような立場の人がどの場面でどの保険を使うのか・使えるのかを見ていきましょう。一人親方・取締役の場合、適用される労災保険は自身が加入している労災保険だけです。しかし、労働者の場合下表のとおりの適用となり、立場や状況によって適用される労災保険が異なります。

|

① 下請会社の労働者(事務所勤務)

|

⇒

|

業務災害 |

下請会社の労災保険を適用

|

通勤災害 | |||

② 下請会社の労働者(現場勤務) ※ 現場へ直行 |

⇒

|

業務災害 |

元請会社の労災保険を適用

|

通勤災害 | |||

③ 下請会社の労働者(現場勤務) ※ 一旦会社へ行き、そこから現場へ |

⇒

|

業務災害 |

元請会社の労災保険を適用 |

通勤災害 |

下請会社の労災保険を適用 |

- ②において、自宅から現場までが通勤となります。

- ③において、自宅から会社までが通勤となり、会社から現場までは業務となります。

- 一人親方が従業員を雇用し、かつ雇用した人の労働日数が100日未満となる場合があります。この場合、一人親方自身は一人親方の労災保険の加入を継続しますが、労働日数が100日未満の労働者は無保険というわけにはいきません。この場合も上記の表の①、②、③に準じて適用となります。

まとめ

一般の事業であれば、会社なり事務所なりに出入りするのはその会社の従業員です。他に出入りする方は「お客さん」や「出入り業者」となります。それに対して建設現場には一人親方の方だけではなく、元請・下請が入り混じって様々な方が出入りします。ここに大きな違いがあります。また、この点が建設業の労災保険を分かりにくくしている所でもあります。

建設業の労災保険を説明するにあたり下記のような表を用いられることがあります。改めての説明になりますが、一人親方、取締役(元請、下請)は特別加入の対象者ですので、加入を希望しない場合は加入できません。それは特別加入自体が任意だからです。

一人親方が労災保険に加入するには、特別加入制度を利用しなければなりません。特別加入制度とは、一人親方など労働者に準じて取り扱うべき仕事をしている方が、認定を受けた団体を通じて手続きをすることで、労災保険へ加入できるようになる制度です。

特別加入制度で労災保険に加入すると、万が一業務災害で働けなくなったときに備えられたり、労災保険の加入を必須とする現場で働けたりするなどのメリットがあります。

労災保険への加入を検討されている一人親方の方は、ぜひこの記事で紹介した内容をお役立てください。