労災(労働災害)が起きた場合の保険給付や申請手続きについて詳しく説明します

労災(労働災害)とは労災事故という言い方もしますが、基本的には仕事が原因のケガや疾病、あるいは通勤途上におけるケガのことを言います。

ケガや疾病が労災(労働災害)として認定(労災認定)された場合に、労災保険からさまざまな労災補償がなされます。

労災(労働災害)はその態様にもよりますが大きな事故に繋がるケースもあり、長期の入院や場合によっては後遺症が残ったり、最悪の場合死亡ということもあります。労災(労働災害)が起こらないことはもちろんですが、労災(労働災害)が起こった場合にどのようなことを知っておくべきなのか、また労災申請にあたってどのような手続きをすべきなのか、この記事で詳しく解説致します。

目次[非表示]

- 1.労災(労働災害)とは?

- 2.労災(労働災害)には業務災害と通勤災害の2種類

- 2.1.業務災害とは?

- 2.1.1.業務災害となる可能性が高いケース

- 2.1.2.業務災害となる可能性が低いケース

- 2.2.通勤災害とは?

- 2.2.1.通勤災害となる可能性が高いケース

- 2.2.2.通勤災害となる可能性が低いケース

- 3.労災保険について

- 3.1.労災保険の補償内容

- 3.2.労災保険の申請方法

- 3.2.1.労災(労働災害)の発生を報告する

- 3.2.2.労災申請のための書類を用意する

- 3.2.3.労災申請の書類を作成する

- 3.2.4.労災申請の書類を提出する

- 3.2.5.労災認定(労働基準監督署で審査)

- 3.2.6.労働基準監督署の審査結果に納得がいかない場合

- 4.労災(労働災害)及び保険給付の注意点

- 4.1.労災保険の特別加入

- 4.2.業務上疾病について

- 4.3.休憩中の労災(労働災害)

- 4.4.労災保険を使ったら保険料が上がる?

- 4.5.労災(労働災害)が起きた場合の会社の責任

- 5.まとめ

労災(労働災害)とは?

労災(労働災害)というと、建設業や製造業の現場作業に従事する方が仕事中に転倒したり、脚立等の高所から落下したりしてケガをするようなケースをイメージすることが多いでしょう。

しかし、労災(労働災害)は上記のようなケースにとどまらず、通勤途上に駅の階段を踏み外して転落してケガをした場合の通勤災害、長期間・長時間腰に負担のかかる作業に従事したため腰痛となったりしたような、いわゆる業務上疾病も労災と呼ばれます。

また、過労死や過労自殺についても労災(労働災害)と判断されるケースが最近増えてきました。

このように一言で労災(労働災害)といっても、その範囲は広いですが、どのような場合でも労災(労働災害)と判断されるわけではありません。

次の章では労災(労働災害)の種類とどのような場合に労災(労働災害)と認められる傾向にあるか具体例をあげて解説親します。

労災(労働災害)には業務災害と通勤災害の2種類

業務災害とは労災(労働災害)のうち仕事が原因でケガや疾病にかかった場合を言い、通勤災害は通勤途上でケガをした場合を言います。

仕事中や通勤途上にケガをしたからといって必ず業務災害あるいは通勤災害になるわけではありません。また、疾病の場合仕事で倒れたからと言って労災(労働災害)になるわけではありません。誤解のないように詳しく説明しますと、例えば仕事中に脳梗塞で倒れたケースで考えてみます。倒れたのは仕事中ですが、倒れた原因となった脳梗塞が仕事が原因なのかどうかで労災として認定されるかどうかということになります。逆に仕事外で倒れてもその原因が仕事であることを申し出てその申し出が認められれば労災(労働災害)となるということになります。

つまり、業務災害の場合には、ケガ・疾病が仕事が原因なのかどうかが労災(労働災害)として認められるポイントとなます。

次に通勤災害の場合ですが、通勤とは自宅と就業場所の往復を言いますので、ケガをした場所や日時が本来の通勤と関係があるかどうかが重要なポイントです。

業務災害とは?

業務災害と認められるには業務遂行性と業務起因性の2つの要件が必要と言われます。業務遂行性とは簡単に言うと事業主の支配下にある状態かどうかということになります。社内で仕事をしている場合はもちろん社内で休憩中や営業の外回りで社外にいる場合も含まれます。次に業務起因性ですが、一言で言うと仕事が原因でケガをしたかどうかです。業務遂行性と業務起因性に照らし具体的にどのようなケースが業務災害となる可能性が高いのか、あるいは低いのか見ていきましょう。

業務災害となる可能性が高いケース

- 建設現場で作業に従事していた時に道具が足りないことに気づき、近くのホームセンターに道具を買いに行く途中に車にはねられた。

- 仕事中に尿意をもよおし、机を立ったときに椅子に膝をぶつけた。

- 同僚や上司からの度重なるハラスメントにより心療内科に通院したところ、うつ病と診断された。

- お昼休憩に近くのコンビニに弁当を買いに行く途中、会社の外階段の階段室に水たまりができており、滑って転倒した。

業務災害となる可能性が低いケース

- 建設現場で作業に従事していた時に昼食を買い忘れていたことに気づき、近くのコンビニに弁当を買いに行く途中に車にはねられた。

- 仕事中、プライベートのことで同僚と言い合いになり喧嘩をした。

労災(労働災害)として認めれるか判断するポイントは第一に「事業主の支配下にあるかどうか」、次に「仕事が原因のケガかどうか」の2つです。この2つのポイントを押さえれば大抵のケースは労災かどうかの判断ができます。

ただし、休憩中の労災(労働災害)や疾病は判断が非常に難しいケースがあります。

通勤災害とは?

通勤とは自宅と就業場所の往復を言います。自宅からどこにも寄り道をせずに真っすぐに就業場所へ行き、帰りも就業場所からどこにも寄り道をせずに真っすぐに自宅へ帰る。こういう場合なら疑いの余地なく通勤と言えます。

しかし、自宅から就業場所へ、あるいは就業場所から自宅への途中でコンビニに立ち寄ったり、定食屋に立ち寄ったり、時には同僚や同業者と飲食を共にしたりすることもあるでしょう。また、お子さんがいる方なら保育園に立ち寄ったり、実家へ行ったりすることもあります。学生なら学校の授業が終わって、バイト先に直行ということもあります。

このように通勤と一言で言っても非常に多くのケースが考えられます。逆に自宅と就業場所をどこにも寄り道をせずに真っすぐに行く・帰るということはあまりないのでしょうないのでしょうか?

どのようなケースが通勤災害となる可能性が高いのか、あるいは低いのかを見ていきます。

通勤災害となる可能性が高いケース

- 会社からの帰宅途中に、自宅最寄りの駅で駅前のスーパーで夕食を済ませ、その後自転車で家に向かっている最中に転倒した

- 会社に行く途中、子供を保育園に預けた後に最寄りの駅の階段で足を踏み外した

- 自宅を出て、月極駐車場に行くため歩いている時に転倒した

通勤災害となる可能性が低いケース

- 会社からの帰宅途中に、自宅最寄りの駅で学生時代の友人とばったり会い居酒屋で飲食をし、その後自転車で家に向かっている最中に転倒した

- 仕事帰りに英会話教室に行き、その後自転車に乗ろうとしたときに躓いた。

- 昼間の授業のため大学に行った学生が授業の後バイト先へ行く途中に転倒した。

- 電車内の椅子に座る目的のため、就業場所とは反対方向の列車に乗り終点まで行き、終点で就業場所方向の電車に乗るため駅の階段を降りている時に階段を踏み外した。

通勤と認められるには、その移動行為が就業のため、あるいは就業を終えた後のものでなければなりません。移動行為の手段は問いません。徒歩、自転車、公共交通機関、自動車など人によってさまざまでしょう。ポイントは通勤とは関係のない行為があった場合に、その行為が日常生活においてやむを得ない行為かどうかということになります。例えば、独身者が自宅最寄りの駅のスーパーに立ち寄る・定食屋で夕飯を済ませるという行為は日常生活においてやむを得ませんが、友人と居酒屋で飲食をするという行為はやむを得ない行為とはなりません。

ちなみに、通勤とは関係のない行為中は通勤とはなりません。例えば、朝自身の子供を保育園に預けた後に最寄りの駅に向かうという場合、保育園に行き子供を預け保育園から出るまでの行為は通勤とはなりません。要はコンビニ・定食屋・スーパー・実家・保育園等へ立ち寄るなどの日常生活上やむを得ない行為を最小限度に行う場合は立ち寄っても問題ありませんが、立ち寄っている時間は通勤とはならないということです。

次に通勤の経路や通勤に要する時間も大事なポイントです。通勤の経路は就業場所によっては様々な手段がありますが、通常使用しても違和感がないような経路であれば問題ありません。また、通勤ラッシュや渋滞を避けるため少し早めに自宅を出るなどの行為も問題ないでしょう。

労災保険について

業務災害や通勤災害などの労災(労働災害)が起きた場合に、労災保険に加入をしていれば労災申請することは可能となります。ただし、労災保険には会社の取締役や一人親方のにように労災保険の対象外という方もいます。このような方のために労災保険に任意に特別加入することができる制度があります。業務上、労災(労働災害)に遭う危険度が高い方は労災保険の特別加入をすることをお勧めいたします。ご自身がどういう契約で働いているのかを今一度確認しておきましょう。

労災保険の補償内容

労災保険の補償について主なものを紹介いたします。

- ケガや疾病の治療費

- 働くことができない期間の休業補償

- 治療後も後遺症があった場合の補償

- 死亡した場合の遺族への補償

- 重い障害が残った場合の介護費用

労災保険の申請方法

労災保険の申請をするには補償内容によって提出書類や提出方法が異なりますが、基本的な流れはほぼ同じです。下記の流れに沿ってお手続きください。

労災(労働災害)の発生を報告する

労災(労働災害)が発生した場合に会社に報告します。一人親方の場合は加入している一人親方団体に報告します。報告に当たっては会社・一人親方団体所定の方法によります。書面という会社一人親方団体が多いですが、労災センター共済会では労災事故申請フォームによる報告となります。労災事故が起きたときに慌てないためにも報告方法を事前に確認しておきましょう。

なお、証拠を残す意味合いもありますので、電話のみでの報告でOKという会社や一人親方団体はありません。

労災申請のための書類を用意する

労災申請のための書類はここでダウンロードできます。通常は会社や一人親方団体が用意します。保険給付の内容によって書類が異なります。

労災申請の書類を作成する

会社や一人親方団体は報告いただいた内容をもとに労災申請書類を作成します。書類ごとに多少異なりますが、通常はご自身の署名・押印、会社の証明、医療機関の証明が必要です。

その他保険給付の内容によっては添付書類が必要な場合があります。例えば、休業している期間の補償を請求する場合は賃金台帳やタイムカード、一人親方の場合はそれに代わるものが必要です。また、労働基準監督署によって添付書類が異なるケースもあります。

会社や一人親方団体に頼らずご自身で書類を作成する場合はどの書類を使用するのか、またどのような添付書類が必要なのか事前に労働基準監督署に確認する必要があるでしょう。

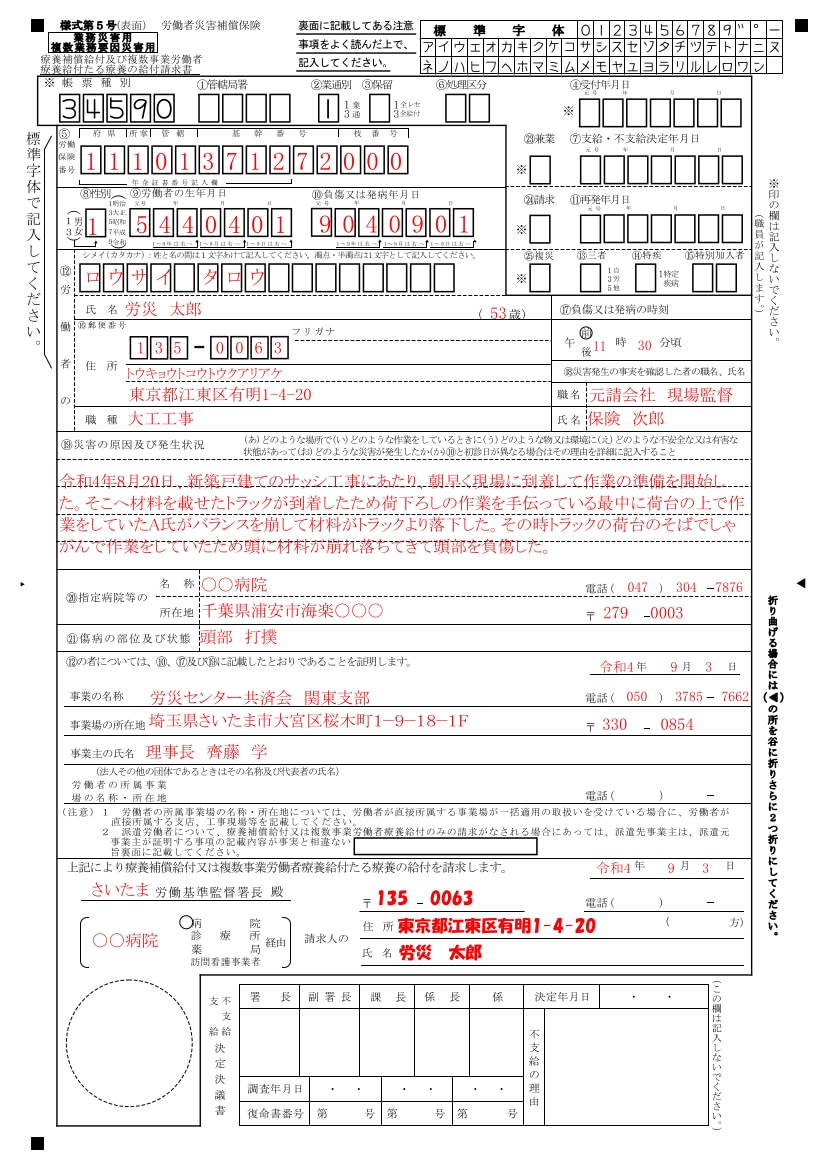

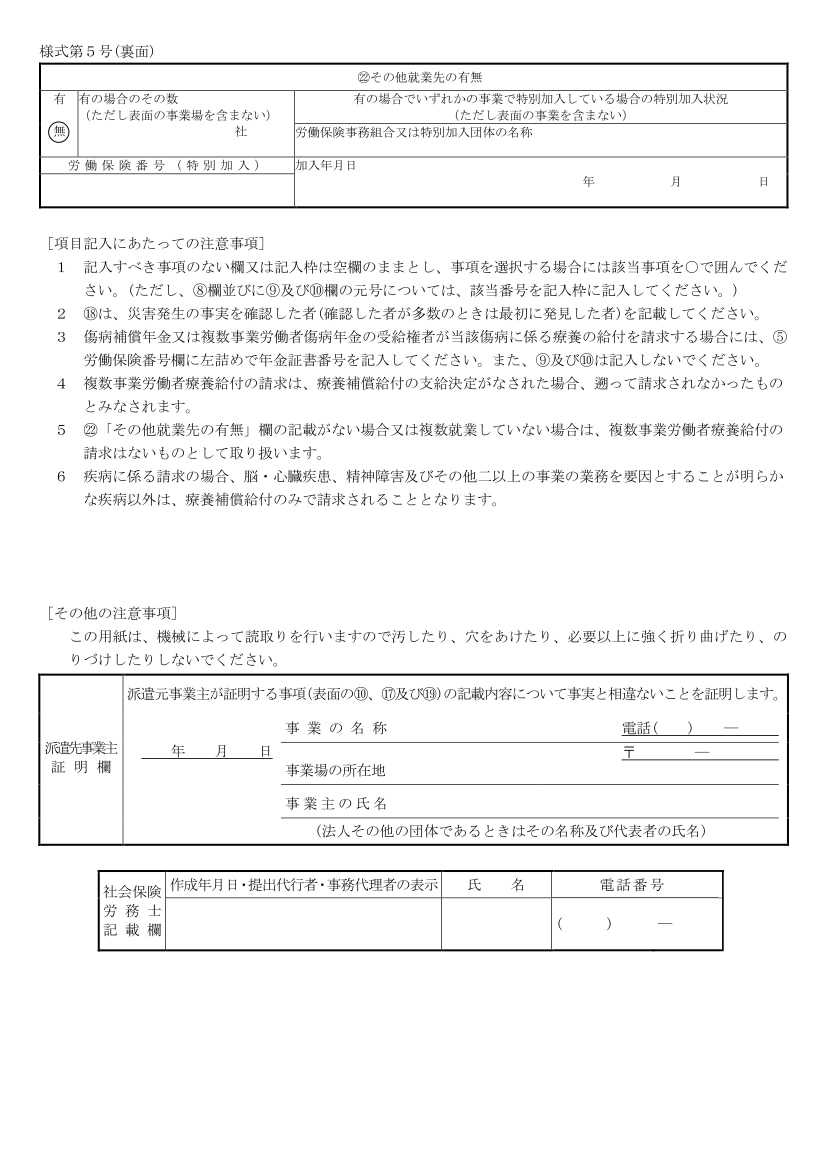

なお、、労災申請に当たって使用する書類は書類のダウンロードサイトを見てもらえばわかりますが、用紙の名称はだいぶ長いです。そのため、通常は用紙左上に記載の用紙番号で意味が通じます。

以下の画像は医療機関で無料で治療等を受ける際に提出する書類です。こちらを例に大事なポイントを説明します。ちなみに、下記の用紙の左上には「様式第5号」と記載がありますので、「5号」と言ったり、「5号用紙」と言ったりします。

- 「⑤労働保険番号」は通常は所属している会社の労働保険番号を記入します。ただし、建設業の場合、若干複雑です。建設現場の労災保険は通常元請けが一括して保険料を支払います。そのため、⑤労働保険番号は元請けの現場労災の番号を記載します。しかし、労災保険の特別加入者の場合は注意が必要です。中小事業主労災保険の場合は中小事業主として特別加入をしている労働保険番号を記載し、一人親方労災保険の場合は加入している一人親方団体の労働保険番号を記載します。

- 「事業の名称、所在地、事業主にの氏名」は「⑤労働保険番号」の事業の名称、所在地、事業主の氏名を記載します。

- 「⑱災害発生の事実を確認した者の職名、氏名」は労災(労働災害)を最初に報告した仕事関係の人が望ましいでしょう。

- 「⑲災害の原因及び発生状況」は5号用紙の中で最も大事な項目と言っても過言ではありません。いつ・どこで・どういうことをしているときに労災(労働災害)が起きて、どこをケガしたのか、また医療機関へはいつ行ったのかについて詳細を記入しなければなりません。この記載に不備があったり・不明な個所があったりした場合、労災認定がその分遅れます。人によっては大事にしたくないとか、元請けに知られたくないなどの理由により、この項目を不明瞭なままで作成しようとするケースがありますが、かえって疑念を持たれてしまい逆効果になりかねませんので、できるだけ詳しく記載することをお勧め致します。

- 「⑳指定病院等の名称・所在地」は医療機関の名称・所在地を記入します。通常は病院、クリニック、薬局などとなります。

労災申請の書類を提出する

労働基準監督署へ労災申請の書類を提出する場合、医療機関を経由して提出する場合と労働基準監督署へ直接提出する場合があります。現物給付の場合は医療機関経由、現金給付の場合は労働基準監督署へ直接提出となります。

現物給付と現金給付の違いは、一言で言うと直接サービスを受ける場合に自己負担なく受けられるのが現物給付、書類の提出後現金で支給されるのが現金給付です。

治療費を例に説明しましょう。病院やクリニックでで受診あるいは薬局での薬の処方後通常は3割程度の自己負担金を支払いますが、労災保険の現物給付の場合は窓口で負担がありません。現金給付は医療機関の窓口で一旦10割支払った上で労災申請の書類と領収書などを一緒に労働基準監督署へ提出後指定の金融機関に還付されます。

ちなみに、休業補償などは当然のことながら現金給付のみとなります。

労災認定(労働基準監督署で審査)

労災申請書類の提出を受けた労働基準監督署では支給すべきか・不支給とすべきかの審査が行われます。審査は関係者に対する聞き取り(被災者、現認者など)、医療担当者への確認、労災事故概要に不自然さがないかなど担当者が事案ごとに1件1件審査します。

例えば労災(労働災害)発生後、

- タクシーを使用して病院に行って受診

- 病院の処方箋をもって自宅近くの薬局で薬の処方

- 医師の指示によりコルセットを作成

- 1カ月ほど休業

というようなケースの場合、以下の5つの書類が必要となります。

- 病院での治療費の書類(5号用紙)

- 薬局での薬の処方の書類(5号用紙)

- コルセット代(7号(1)用紙)

- タクシー代(7号(1)用紙)

- 休業請求(8号用紙)

被災者は事案ごとに書類を作成して労働基準監督署(一部医療機関経由)に提出しますが、審査に要する期間はさまざまです。保険給付の内容や労災(労働災害)がケガなのか疾病なのかによっても異なります。ケガの場合は通常1カ月程度で審査が完了しますが、疾病の場合は3か月から6カ月程度の期間を要します。また、提出した書類に不備があったり、労災事故の内容に疑義があったりした場合は上記の期間にさらに日数を要します。

なお、労災認定する権限は会社ではありません。弁護士や社労士等の専門家でもありません。労災認定の権限は労働基準監督署です。

労働基準監督署の審査結果に納得がいかない場合

労働基準監督署が下した審査結果に納得がいかない場合があります。そのまま受け入れる場合はともかく、納得がいかない場合は管轄の労働局へ審査請求という手続きをすることができます。審査請求は、保険給付の決定があったことを知った日の翌日から3か月以内に行う必要があります。審査請求の書類はこちらからダウンロードできます。

審査請求の結果も納得ができない場合はさらに再審査請求というものをすることができます。用紙はこちらからダウンロードできます。

再審査請求の結果にも納得ができない場合は裁判という流れになります。

労災(労働災害)及び保険給付の注意点

最後に労災(労働災害)と労災保険の使用にあたって注意すべき点を解説致します。労災保険には一人親方の労災保険特別加入制度を初めとして例外的な制度がいくつもあります。参考のために上げさせていただきました。

労災保険の特別加入

労災(労働災害)が起きたからと言ってすべての方が労災保険の対象者というわけではありません。会社の役員や一人親方などの個人事業主は雇用されているという立場ではありませんので、通常は労災保険の対象外です。雇用契約で働いていれば当然会社は労災保険に加入していますので、万が一の労災(労働災害)の際も労災保険を使うことができますが、取締役は通常委任契約です。また一人親方は請負契約であったり委託契約であったりします。いずれの場合も労災保険は使えません。

しかし、業務内容に照らし一般の労働者と同様な働き方をし、労災保険の対象者として保護をすべきと判断された場合には労災保険の特別加入制度というものを利用して労災保険に任意で加入することができます。任意での加入のため遡って労災保険に加入することはできません。そのため加入前の労災(労働災害)については労災保険の補償外ということになります。また、労働保険事務組合や特別加入団体を経由して加入することが義務付けられています。

ちなみに、今流行りのフードデリバリーの配達員はその多くが請負契約と聞きます。請負契約の場合通常の労災保険には加入できません。万が一の際の補償として労災保険の特別加入をお勧めいたします。

業務上疾病について

業務上疾病とは業務が原因による疾病を言います。脚立から転落したというようなケースと異なり業務上疾病と判断されるためのハードルが高いことが特徴です。例えば、腰痛を発症してもそれが仕事が原因なのか、あるいは私生活が原因なのか不明なことがあります。

そこで、業務上疾病かどうかの判断を行うため災害が伴う疾病(災害性疾病)と災害が伴わない疾病(非災害性疾病)の2つに区別します。

災害性疾病とは、例えば熱中症のように場所的・時間的に疾病の発症が明らかな場合を言います。災害性疾病に対して非災害性疾病とは長期間・長時間有害因子にさらされ、それが健康障害を引き起こしたと考えられる場合を言います。一般的には職業病という名称で知られます。例えば、長距離ドライバーの腰痛などが該当します。

ちなみに、現在猛威を振るっている新型コロナウイルス感染症による労災(労働災害)は災害性疾病となります。

休憩中の労災(労働災害)

休憩中は事業主の支配下にあると言えますが、完全に自由行動をしていいというわけではありません。休憩中の行動によって労災(労働災害)に遭うこともあります。その場合、原則として労災保険の対象とはなりません。ただし、すべてが対象とならないわけではありません。まず、例外的に労災保険の使用が認められた例を紹介いたします。

- 昼休憩時に社員食堂に向かっている途中で階段から転落した

- 足場上で休憩をしていた作業員が足場より転落した

- 道路わきに車を止めて休憩をしていたところ、運転を誤った自家用車に接触した

休憩中は業務から離れており、業務とは関係がない私的行為をしているときにでケガをした場合、通常は業務災害とはならず労災保険を使用することはできません。

しかし、先に例示したような場合には休憩時間中のケガであっても業務災害として労災保険が使用できる余地があると考えられています。

- 事業場施設もしくはその管理の欠陥に起因する場合

- 業務に関連する必要行為,合理的行為による場合

- 生理的必要行為に起因する場合

- 業務に付随する行為による場合

休憩時間中に同僚と遊んでいてケガをしたというような完全な私的行為ではない限り、労災(労災災害)として労災保険の使用が可能と判断される余地があります。

ただし、労災認定をするのは労働基準監督署です。自己判断や会社の判断だけに頼るのではなく、場合によっては事前に専門家や労働基準監督署に相談することが大事です。

労災保険を使ったら保険料が上がる?

労災保険には労災(労働災害)の発生割合に応じて上がったり、逆に下がったりする仕組みがあります。

労災保険料は通常賃金総額に労災保険料率というもの乗じて計算しますが、労災保険料率は事業ごとに異なります。建設業や製造業のように危険度が高い事業の場合は労災保険料率が高く、サービス業や小売業のように危険度がそれほど高くない事業の場合は労災保険料率は低めに設定されております。

しかし、同じ事業を営んでいても労災(労働災害)の発生率が異なることがあります。会社によっては安全意識が高かったり、充分なコストをかけて労災(労働災害)が起きないように注意を払っている会社もあれば、そうでない会社もあります。

そこで業務災害の発生率が高い会社には通常の労災保険料率に加算して、逆に発生率が低い会社には減算して計算した額を労災保険料とすることにしました。これを一般的にはメリット制と言います。

このメリット制には注意点がいくつかあります。

- メリット制は過去3年間の業務災害の発生率が対象となります。

- 通勤は事業主の支配下にないことからメリット制には関係ありません。

- メリット制は一定の規模以上の会社に適用されますので、すべての会社に適用されるわけではありません。

- 一人親方等の労災保険の特別加入者には適用されません。

労災保険を使う=労災保険料があがると考える方がおりますが、せっかく支払っている労災保険料を無駄にしないためにも、また労災保険を使わないことが労災隠しにも繋がります。労災(労働災害)が起きたら正しく労災保険を使用することをお勧めいたします。

労災(労働災害)が起きた場合の会社の責任

最後に労災(労働災害)が起きた場合の会社の責任について説明します。労災(労働災害)には業務災害と通勤災害の2種類があると先述いたしました。このうち通勤災害については会社の支配が及ばないことから会社の責任は非常に薄いと言えますが、業務災害は別です。業務災害が起きたのは会社が安全に対しての準備や配慮が充分でなかったのが原因と言えなくもありません。労災保険は労災(労働災害)が起きた場合の被災者への治療費や休業補償を肩代わりするのがということになりますが、だからといって会社の責任が全くなくなるわけではありません。会社の責任が重大という場合には被災者から損害賠償の請求をされることもあるでしょう。また、会社イメージの低下どころか会社の存続の危機にさらされることもあります。労災保険は労災(労働災害)が起きた場合の会社の責任のすべてを負うということではないということは肝に銘じておく必要があります。

労災(労働災害)が起きないためには、働く者の安全配慮を尽くし労災(労働災害)の防止のための施策を徹底をすることです。

まとめ

労災(労働災害)とはどういうものなのか、また労災(労働災害)が発生した場合労災保険にはどのような保険給付があり、どのように労災申請すべきなのかを確認してきました。

労災(労働災害)と労災保険の使用及びその後の労災認定について大事なポイントは下記のとおりです。

- 労災保険に加入しているかどうか。加入している場合どの労災保険が適用されるのか

- 仕事が原因のケガ・疾病なのか、それとも通勤途上のケガなのか

- 労災保険にはどのような給付があるのか

- 労災申請する場合はどういう書類が必要なのか

労災(労働災害)は前触れもなく突然起こるものです。労災(労働災害)が起きたときにどのように対応すべきなのか事前にしっかりと確認しておくことをお勧めいたします。

また、ご自身が労災保険の対象者なのか、労災保険に特別加入をしなければならないのか。万が一の労災(労働災害)の際に労災保険が使えないという事態にならないようにきちんと準備しておくことが必要です。