建設業の労災保険について徹底解説!一括有期事業と単独有期事業の違いも

「建設業の労災保険で注意すべきポイントはある?」

「一括有期事業と単独有期事業で労災保険に違いはある?」

この記事では、建設業の労災保険に関して覚えておきたいポイントを、総合的にまとめています。建設業の労災保険の加入のしかたや、保険料の計算方法、補償を受けられる人とそうでない人などを解説。

さらに、建設業ならではのポイントとして覚えておきたい、一括有期事業と単独有期事業における労災保険の違いも解説しています。最後までお読みいただければ、建設業の労災保険に関する情報を細かく理解できるでしょう。

目次[非表示]

- 1.建設業の労災保険は元請け業者が加入するのが一般的

- 1.1.現場労災と事務所労災

- 1.2.工事現場には「労災保険関係成立票」を掲示する必要がある

- 1.3.雇用保険や社会保険は個別の会社で加入

- 1.4.一元適用事業と二元適用事業

- 2.一括有期事業と単独有期事業の違い

- 2.1.一括有期事業とは

- 2.2.単独有期事業とは

- 2.2.1.条件を満たせば分納が可能

- 3.労災保険が適用される人、されない人

- 3.1.正社員

- 3.2.派遣社員・アルバイト・日雇いなど

- 3.3.社長・役員・取締役など

- 3.4.一人親方・個人事業主など

- 4.労災保険の特別加入制度について

- 4.1.未加入の場合のリスク

- 4.2.中小事業主としての特別加入

- 4.3.一人親方としての特別加入

- 5.建設業における労災保険の加入方法と手続き

- 5.1.一括有期事業の労災保険加入手続き

- 5.2.単独有期事業の労災保険加入手続き

- 6.保険料の計算方法と料率、納付について

- 6.1.賃金総額算定の特例とは

- 6.2.一括有期事業(現場労災)の保険料の計算と納付

- 6.3.単独有期事業(現場労災)の保険料の計算と納付

- 6.4.建設業の労務費率と労災保険率(令和3年度)

- 7.まとめ

建設業の労災保険は元請け業者が加入するのが一般的

建設業における労災保険の取り扱いは、一般事業者と異なるポイントが多いため、注意が必要です。こちらでは、建設業の労災保険に関する概要を解説します。

現場労災と事務所労災

一般企業では企業自身が労災保険に加入する一方、建設業では工事現場を1つの事業単位と捉え、元請け業者が下請け業者の分も全て加入するのが一般的となっています。この仕組みは、「現場労災」と呼ばれます。

一方、建設業であっても事務所で働く事務員や営業担当者などの従業員は、一般的な業種と同様に、会社単位で労災保険に加入します。この仕組みは、「事務所労災」と呼ばれます。

工事現場には「労災保険関係成立票」を掲示する必要がある

建設業と労災保険に関する特殊な事例として、工事現場への「労災保険関係成立票」の掲示義務があります。労働保険の保険料の徴収等に関する法律施行規則の第77条では、次のように定められています。

第七十七条(建設の事業の保険関係成立の標識)

労災保険に係る保険関係が成立している事業のうち建設の事業に係る事業主は、労災保険関係成立票(様式第四号)を見やすい場所に掲げなければならない。

引用:労働保険の保険料の徴収等に関する法律施行規則/e-Gov

上記は建設業に限られた条項のため、一般の事業とは労災保険の取り扱いが異なることを理解できます。

雇用保険や社会保険は個別の会社で加入

労災保険に関しては特殊な取り扱いのある建設業ですが、雇用保険や社会保険については、個別の法人で加入することになります。労災保険のように元請けが下請けの分もまとめて加入する制度はないため、雇用契約が成立している会社ごとに加入する形です。

一元適用事業と二元適用事業

建設業の労災保険について理解する上で、一元適用事業と二元適用事業の違いを理解しておく必要があります。一元適用事業と二元適用事業のそれぞれの意味は、次のとおりです。

分類 |

定義 |

業種 |

|---|---|---|

一元適用事業 |

労災保険と雇用保険をまとめて申告・納付する事業 |

下記以外 |

二元適用事業 |

労災保険と雇用保険を別々に申告・納付する事業 |

建設業や農林漁業など |

つまり建設業は、労災保険と雇用保険を別々に申告・納付する二元適用事業に該当します。保険の成立手続きについても、一元適用事業とは手順が異なるため、注意が必要です。

一括有期事業と単独有期事業の違い

建設業の労災保険について理解する上で重要となるのは、一括有期事業と単独有期事業という2つの分類です。

建設業の工事では、工事期間が終了して建築物が完成すると、事業が終了するのが一般的です。工事のように終了時期が決まっている事業は、「有期事業」と呼ばれます。(建設業以外の終了時期が決まっていない一般的な事業は、「継続事業」と呼ばれます)

有期事業には、状況に応じて一括有期事業と単独有期事業という2つの分類が存在するため、それぞれどのような違いがあるのか解説します。

一括有期事業とは

下記に当てはまる場合は、一括有期事業として労災保険に加入できます。

- 同一の事業主であること

- それぞれの事業が建設業または立木の伐採の事業であること

- それぞれの事業の概算保険料が160万円未満であること

- 建設業は、それぞれの事業の請負金額が1億8,000万円(税抜)未満であること

- 立木の伐採の事業は、それぞれの事業の素材の見込み生産量が1,000㎥未満であること

- それぞれの事業の労災保険率が同じであること

なお一括有期事業に該当する可能性があるのは、建設業以外には林業(立木の伐採の事業)もあります。

一括有期事業の適用者は年度更新時に書類を追加で提出

一括有期事業の適用を受けた場合、労災保険の年度更新時に、下記2つの書類を追加で提出することになります。

- 一括有期事業報告書

- 一括有期事業総括表

年度更新時には提出を忘れないよう注意しましょう。

単独有期事業とは

単独有期事業とは、一括有期事業に当てはまらない有期事業を指します。

単独有期事業は、労災保険料を納付するタイミングが、継続事業や一括有期事業とは違います。労災保険が成立した日から20日以内に、工事期間中の概算保険料をまとめて申告・納付します。

条件を満たせば分納が可能

単独有期事業の概算保険料は、下記2つの条件を見たせば、分納(延納)が可能です。

- 工事期間が6ヶ月を超えること

- 概算保険料の金額が75万円以上であること

なお単独有期事業の概算保険料を分納するためには、事業主による申請が必要となります。

労災保険が適用される人、されない人

労災保険は、同じ現場で働く人であっても、適用される人とされない人がいます。また建設業ならではのポイントもあるため、解説していきます。

正社員

正社員として働く従業員は、もちろん労災保険の対象者となります。工事現場で働く正社員なら、建設業においては元請け業者が労災保険に加入する形です。

派遣社員・アルバイト・日雇いなど

建設業で働く派遣社員やアルバイト、日雇いなども、正社員と同様に労災保険の対象者です。労災保険は雇用関係が成立している労働者が全て対象であり、勤務日数がたった1日でも、勤務時間が数時間でも、正社員と同じ種類の補償が用意されています。

ただし労災保険の一部の給付は、個人の収入状況に応じて金額が決まります。正社員でもアルバイトでも補償の種類は同じですが、収入金額に応じて実際の給付金額は変わる仕組みです。

社長・役員・取締役など

建設業で働く社長や役員、取締役などは、原則として労災保険の対象外です。下請け業者の社長や役員であっても、元請け業者の労災保険に加入することはできません。ただし後述の特別加入制度を利用できます。

一人親方・個人事業主など

一人親方や個人事業主などは、原則として労災保険の対象外です。元請け業者の労災保険にも加入できないので、特別加入制度を利用する必要があります。

労災保険の特別加入制度について

特別加入制度とは、本来は労災保険の適用範囲ではない社長や役員、個人事業主であっても、特別に保険に加入できる制度です。加入には条件があり、労働者を雇用する中小事業主と、一人で仕事をする一人親方とで、手続き方法が異なります。

また労災保険の特別加入により補償されるのは、業務の実情や労働災害の発生状況が、労働者と同様である場合に限られます。例えば社長が労働者とは異なる業務を行っていた場合などは、労災保険の補償対象とはなりません。

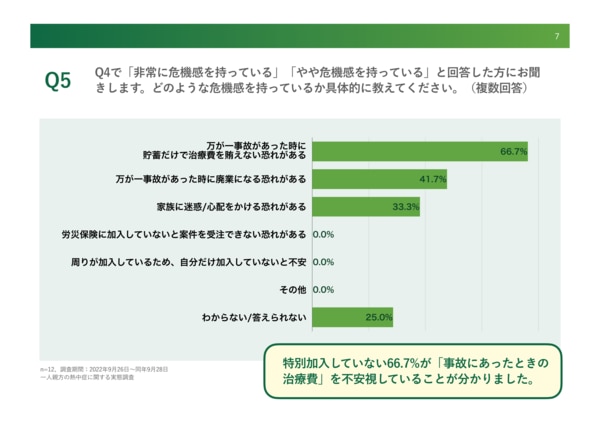

未加入の場合のリスク

労災保険の特別加入制度は任意のため加入義務はなく、未加入の場合でも罰則などはありません。

しかし、社長や役員などが労働災害で病気やケガを被った場合、健康保険が適用されないため治療費は全額自己負担となります。軽いケガであっても高額な治療費を請求されるリスクがあり、労災保険の特別加入制度はできる限り利用する方が好ましいでしょう。

なお、労働事故が発生してから、過去にさかのぼって労災保険に特別加入することは不可能です。

中小事業主としての特別加入

中小事業主として労災保険に特別加入するためには、次の条件を満たしている必要があります。

- 常時使用する労働者が規定人数以下であること

- 年間100日以上労働者を雇用していること

- 労働者の保険関係が成立していること

- 労働保険事務組合に業務を委託していること

また中小事業主として労災保険に特別加入する際は、原則として事業ごとに加入する必要があります。

一人親方としての特別加入

一人親方として特別加入するには、労働者を使用しないか、使用する日が1年間に100日未満である必要があります。加入手続きは、都道府県労働局長が認めた特別加入団体を通して行います。

建設業における労災保険の加入方法と手続き

建設業は基本的に二元適用事業となるため、労災保険と雇用保険の手続きは別々に行う流れとなります。今回は、建設業が労災保険の加入手続きをする場合の、必要な書類や提出期限などを解説します。

一括有期事業の労災保険加入手続き

一括有期事業を行う建設業が、労災保険に加入する際、まずは「保険関係成立届」を所轄の労働基準監督署へ提出します。届出の期限は、最初の事業を開始した日から10日以内です。

そして、最初の事業を開始した日から50日以内に、「概算保険料申告書」を提出し、労災保険料の納付も行います。概算保険料申告書は、労働基準監督署の他に労働局や銀行・郵便局などでも提出・納付できます。

さらに、一括されているそれぞれの工事が開始した時には、労働基準監督署へ「一括有期事業開始届」を提出します。提出期限は、工事開始の翌月10日までです。

単独有期事業の労災保険加入手続き

単独有期事業を行う建設業が、労災保険へ加入する際の手続きは、まず労働基準監督署へ「保険関係成立届」を提出します。提出期限は事業開始から10日以内です。

その後、事業全体の概算保険料を計算し、「概算保険料申告書」を労働基準監督署または労働局、銀行・郵便局などへ提出・納付します。単独有期事業の概算保険料申告書は、事業開始から20日以内と短めになっているため、注意しましょう。

保険料の計算方法と料率、納付について

建設業の労災保険料の計算方法を理解する上で、賃金総額算定の特例を理解しておく必要があります。まずは、賃金総額算定の特例について解説します。

賃金総額算定の特例とは

建設業では、元請け業者が下請け業者の分までまとめて労災保険に加入するのが一般的です。本来なら、労災保険料は賃金総額に事業の種類ごとの料率をかけて計算しますが、建設業の場合は賃金総額を正確に把握するのが難しいケースがあります。

そういったケースに備えて、建設業での労災保険料の計算には、賃金総額算定の特例が用いられます。この特例により、請負金額に所定の労務費率をかけて、賃金総額を算出することが可能です。

一括有期事業(現場労災)の保険料の計算と納付

一括有期事業では、年度更新と呼ばれる手続きを毎年6月1日〜7月10の間に行い、労災保険料を納付します。年度更新では、当年度の概算保険料を申告・納付することに加え、前年度の確定保険料も申告・納付します。

一括有期事業の年度更新では、3月31日までに終了した工事に対する労災保険料のみを、確定保険料として申告・納付する形です。3月31日までに完成していない工事は、翌年度以降に申告・納付します。確定保険料の計算方法は、賃金総額に労災保険率をかけるだけです。

単独有期事業(現場労災)の保険料の計算と納付

単独有期事業の場合、一括有期事業のような労災保険の年度更新はありません。事業を開始した時に概算保険料を申告・納付し、事業が終了した時に確定保険料を申告・納付します。確定保険料の申告・納付は、工事が終了した日から50日以内が期限です。

単独有期事業の確定保険料の計算方法は、一括有期事業と同じく、賃金総額に労災保険率をかけるだけで求められます。

建設業の労務費率と労災保険率(令和3年度)

厚生労働省が発表した、令和3年度の建設業における労務費率と労災保険率は、次のとおりです。

事業の種類 |

労務費率 |

労災保険率 |

|---|---|---|

水力発電施設、ずい道等新設事業 |

19% |

62/1,000 |

道路新設事業 |

19% |

11/1,000 |

舗装工事業 |

17% |

9/1,000 |

鉄道または軌道新設事業 |

24% |

9/1,000 |

建築事業 |

23% |

9.5/1,000 |

既設建築物設備工事業 |

23% |

12/1,000 |

機械装置の組立てまたは据付けの事業 |

組み立てまたは取り付け:38% その他:21% |

6.5/1,000 |

その他 |

24% |

15/1,000 |

このように同じ建設業であっても、事業の種類によって労務費率と労災保険率は異なります。

まとめ

この記事では、建設業の労災保険に関する情報を、総合的にまとめました。記事の要点をごく簡単にまとめると、次のとおりです。

- 建設業の労災保険(現場労災)は元請けが加入する

- 事務所労災や雇用保険、健康保険などは会社ごとに加入する

- 一括有期事業と単独有期事業で労災保険の各種手続きが異なる

- 社長や一人親方は労災保険の対象外のため、特別加入制度を活用する

- 建設業では賃金総額の算定に関する特例があり、請負金額に労務費率をかけて計算する

建設業の労災保険には、一般的な業種とは異なるポイントがいくつもあります。ぜひこの記事で解説した情報を参考に、労災保険の各種手続きを進めてください。

- 一人親方には、万が一に備えて労災保険への特別加入がおすすめ

労災保険に入っていると、万が一の際にも安心

- 一人親方団体労災センター共済会は、費用を抑えて迅速に加入できるのでおすすめ