一人親方の年金制度の概要

一人親方の場合、国民年金の手続きをすることになります。国民年金の説明をする前に、日本の公的年金にはどのような種類があるのでしょうか?サラリーマンやOL等が加入する厚生年金。公務員が加入する共済組合。国民年金は厚生年金にも共済組合にも該当しない方が入る年金です。ただし、厚生年金や共済組合に加入している人は同時に国民年金にも加入していることになります。

ちなみに、年金は例外規定が非常に多い。例外を説明するときりがありませんので、ここでは例外については説明しません。ひと言でいえば年金制度は長期保険であるため年齢による例外が数多く存在します。

目次[非表示]

- 1.年金制度

- 2.国民年金

- 3.国民年金保険料の免除等

- 3.1.国民年金の免除・猶予制度

- 3.2.特例免除制度

- 4.付加年金

- 5.国民年金基金

- 6.まとめ

年金制度

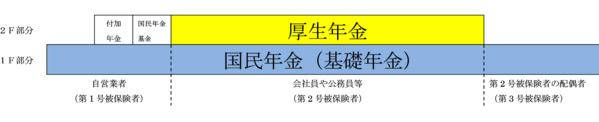

日本の公的年金は2階建て。なぜこう言われるのか?言葉で説明するよりも図にした方がわかりやすいため下記の図をご覧ください。1階部分が国民年金、2F部分が厚生年金又は共済組合。ここでは一人親方の大半が加入すると思われる国民年金を中心に説明致します。

国民年金

国民年金は厚生年金や共済組合に加入していない人が加入する年金です。そのため、学生であっても、主婦であっても、一人親方等の自営業者であっても加入しなければなりません。

- 厚生年金や共済組合に加入しているご主人を持つ主婦は国民年金ですが、保険料の支払いは不要です。

- 学生は学生納付特例という制度があります。平たく言えば、保険料の納付を卒業するまで待ちますよという制度です。

保険料は20歳から60歳までの40年間480か月納める必要があります。金額は大体16,000円程度。16,000円程度の保険料を40年間480か月納めると65歳から貰える年金が大体800,000円程度。物価によって補正がかかるため800,000円未満ということもありますし、800,000円を超えることもあります。ここしばらくは800,000円未満ということが多いようです。ちなみに、この年金は老齢基礎年金という名称です。

年金というとほぼ「老齢」のことを指すことが多いですが、実は国民年金は他のケースでも支給されます。それは障害と死亡です。障害と死亡に関しては受給額や受給要件等かなり複雑なためここでは説明しませんが、ご興味のある方は年金機構のホームページをご覧になってください。

国民年金保険料の免除等

一人親方の多くは国民年金に加入していると思われますが、国民年金の保険料は令和元年度(平成31年4月より令和2年3月)は月額16,410円です。年間にすると20万円近くになります。夫婦ともに国民年金の場合は40万近くになり、結構な負担となります。コロナ禍で収入が減った一人親方も多いと聞きます。免除制度は大いに検討する価値がある制度と考えられます。

国民年金の免除・猶予制度

元々国民年金には収入の減少や失業など保険料を納付できない場合、国民年金には保険料の免除制度・納付猶予制度がありますが、前年又は前々年の所得により判定するため、新型コロナウィルスによる急激な収入の減少には対応できません。そこで、5月より特例的に要件を定めた新たな免除制度が開始されました。

ちなみに、免除と猶予は経済的な理由により国民年金保険料を納付できない場合に行う手続きとしては同じですが、明確な違いがあります。免除は本人・世帯主・配偶者の所得により審査され、認められると保険料の支払いが免除されます。ただし、将来的に受け取る老齢年金が減額されます。免除に対して猶予とは本人・配偶者の所得で審査されます。猶予は支払いを先送りするだけですので、追納しない限り将来的に受け取る老齢年金は増えません。また、免除や猶予の手続きもせずに何もしなかったら、それは未納という取り扱いになります。

受給資格期間 |

老齢年金 |

障害年金 遺族年金 |

|

納付 |

〇 |

〇 |

〇 |

免除 |

〇 |

△ |

〇 |

猶予 |

〇 |

× |

〇 |

未納 |

× |

× |

× |

特例免除制度

5月より新型コロナウイルスの感染症の影響により国民年金保険料の納付が困難となった場合の臨時的な特例免除の申請が始まりました。申請対象期間は「令和2年2月~6月分」となります。令和2年7月分以降は改めて申請が必要です。免除の内容は一般的な免除と同様ですが、審査基準が前年又は前々年の所得を基準としていたのに対して、下記のいずれも満たした方となります。

- 令和2年2月以降に、新型コロナウイルスの感染症の影響により収入が減少したこと

- 令和2年2月以降の所得等の状況から見て、当年中の所得の見込みが、現行の国民年金保険料の免除等に該当する水準になることが見込まれること

付加年金

国民年金に加入している人は全員ではありませんが付加年金の保険料を納めることで受給する年金額を増やすことができます。

付加年金の保険料は月額400円です。40年480か月納めた場合の保険料総額は96,000円です。付加年金は65歳になると老齢基礎年金とは別に48,000円年金が増えます。これはつまり2年で元が取れるということです。大変有利な保険です。一人親方の場合、個人事業主なので余裕がある人は必ず加入すべき年金と言えます。

国民年金基金

最初に日本の年金制度は2階建てと説明しました。厚生年金や共済組合に加入している人は1階部分が国民年金で2階部分が厚生年金であったり、共済組合であったりします。しかし、一人親方の場合は国民年金のみです。国民年金基金はこの格差を埋めるために設けられた制度です。国民年金基金には各都道府県に設置された地域型の基金と職種に応じて設置された職能型の基金があります。一人親方を対象とした基金として日本建築業国民年金基金などがあります。

掛け金の上限(基金では保険料といわず掛け金と言います)は68,000円ですが、全額所得控除という大きなメリットがあります。

まとめ

国民年金は自分の老後を考える上で基本となるべきものです。その上で他にどのような制度を利用するのか考えておく必要があります。年金は退職金と同様に短時間で用意できるものではありません。一人親方として働く場合、老後の年金は若いうちからきちんと考えておくべきことの一つです。